現在私は無職ニートですが、楽天カードの審査を突破できました。

主婦(主夫)ではありませんし自営業でもありません。正真正銘の実家ニートです。

おまけに収入も0です。職業欄は「お勤めされてない方」で申し込んでいます。

でも、通っちゃいました。

当記事では私が楽天カードの審査に通過できたときの選択項目を公開します。

楽天カードに興味があるけど、審査が不安で二の足を踏んでいる実家ニートのみなさん。

本記事に審査通過のヒントが隠されているかもしれません・・・!!

追記・・・年齢を書き忘れました。アラサーで30にはなってないです。

筆者が楽天カードを選んだ理由

無職も審査対象に含まれている

クレジットカード会社の中には「無職」という理由だけで審査落ちになる会社もあります。

そのような会社でいくら「クレジットカード欲しいです。発行してください」とお願いしても私たちのお先は真っ暗です(笑)

ですから、大前提として無職でも審査対象として見てもらえるクレジットカード会社を選ぶ必要があります。

あくまでネット上の信憑性がない情報でしたが、少しでも可能性を感じられる方がいいなということで、楽天カードを選びました。

結果的に真正無職の状態で申し込んじゃったわけですが、発行して貰えました。なので、楽天カードは無職も審査対象に含まれていると断言できます。

クレジットカードの審査はスコアリングによって合否が判定される

とはいえ、どんな無職でも発行して貰えるわけではありません。楽天カードの審査基準を満たしている必要があります。

楽天カードの審査基準とは?

クレジットカードの審査は「スコアリング」によって合否が判定されます。

そのため、楽天カードを発行して貰うには楽天が定める「スコアリング」の基準値を超えていなければなりません。

スコアリングとは?

スコアリングというのは、私たちが申し込み時に選択した項目を点数化して、その総合点で楽天側がクレジットカードを発行するか決める仕組みです。

たとえば、会社員なら10点、年収が200万円なら3点、持ち家に住んでいるなら10点というように各項目を加点して、その合計点数が基準点を超えたらクレジットカードを発行してもらえるという感じです。

点数の振り分けはイメージ図です。実際にどうなっているかは中の人しかわかりません。

| 審査項目 | 一般人 | 無職A | 無職B |

|---|---|---|---|

| 職業 | 正社員 | 無職 | 無職 |

| 50点 | -10点 | -10点 | |

| 年収 | 500万円 | 0万円 | 0万円 |

| 90点 | 0点 | 0点 | |

| 勤続年数 | 8年 | なし | なし |

| 40点 | 0点 | 0点 | |

| 住宅 | 持ち家(自己所有) | 実家(配偶者以外所有) | アパート(賃貸) |

| 50点 | 40点 | 10点 | |

| 居住年数 | 10年 | 15年以上 | 1年 |

| 30点 | 50点 | 10点 | |

| 借入状況 | 住宅ローン | なし | 消費者金融(50万) |

| 40点 | 10点 | -10点 | |

| 家族構成 | 所帯持ち | 親と同居 | 一人暮らし |

| 30点 | 30点 | 5点 | |

| 貯金額 | 100万円 | 300万円以上 | なし |

| 50点 | 80点 | 0点 | |

| 総合点 | 380点 | 200点 | 5点 |

| 審査結果 | 通過 | 通過 | 審査落ち |

つまり、無職という要素で仮に減点されたとしても他の要素で挽回できていればクレジットカードを発行して貰える可能性があるわけです。

冒頭でもご説明したように、楽天カードは無職というだけでは審査落ちしません。

なので、純粋にスコアリングの基準値を超えていれば発行して貰えるチャンスがあるわけであります。

実家ニートの私が楽天カードの審査に通過できた選択項目とは?

どの選択肢を選ぶと審査に通過しやすいの?

などなど疑問点が頭に浮かんでくるかと思います。

しかし、残念ながらそこはクレジットカード会社の企業秘密となっています。

この選択肢を選べば高得点なんじゃないかという憶測はあるようですが、実際のところはブラックボックス化されています。

とはいえ「無職」という明らかに不利な状態で申し込むのってやっぱり心許ないですよね。

今の自分の状態で発行して貰えそうなのか、せめて判断材料が欲しいと思っていたのは私だけではないはず!!

そこで今回は私が審査に通過した時の選択項目を公開してみようかなと思います。

表の左側が「楽天側の審査項目」、右側が「私の回答」となっています。

ではいきますね!!

今回取り上げる審査項目は、合否に関係がありそうな項目だけを抜粋しています

| 楽天カードの審査項目 | 私の回答 |

|---|---|

| クレジットカードのブランド | visa |

| 電話番号 | 携帯電話番号のみ登録 |

| メールアドレス | gmailのみ登録 |

| ご家族について | 独身(家族同居) |

| 世帯人数 | 4人以上世帯 |

| 運転免許証 | あり |

| 楽天カードの審査項目 | 私の回答 |

|---|---|

| 居住状況 | 持ち家(配偶者以外所有) |

| 居住年数 | 15年以上 |

| 住宅ローンもしくは家賃のお支払い | 支払いあり |

| 他社からのお借入れ金額 | なし |

| 自動リボサービス申し込み | 申し込まない |

| 楽天カードの審査項目 | 私の回答 |

|---|---|

| お勤め先・学校について | お勤めされてない方 |

| 職業 | その他 |

| 世帯年収 | 400万円 |

| 預貯金額 | 300万円以上 |

私の場合は以上のような選択肢を選び発行して貰えました。

ただ、クレジットカードの発行はあくまでスコアリングの基準点を超えていれば発行して貰えます。

なので、私と違う選択肢を選んだとしても発行して貰える可能性は十分にあります。

また、今回選んだ選択肢の中でどれが評価されていたのか厳密にはわかりません。しかし、一般的に有利だと言われている選択肢はあります。

そこで以下では、私が選んだ選択肢とともに審査に有利だとされる回答についてお話したいと思います。

固定電話ではなく携帯電話番号で登録

クレジットカードの審査では、一般的に「固定回線」で入力したほうが審査に有利だとされています。

しかし、私の場合は、「携帯番号のみ」で申し込んでいます。

固定回線で登録して万が一、楽天カードのカスタマーから本人確認の電話がかかってきたら家族が出てしまう可能性がありますよね。

なので、携帯番号のみで登録しました。スコアリング的にはできれば固定回線で申し込んだ方がいいと思います。

持ち家15年以上で申告

住んでいる家が「持ち家」なのか「賃貸」なのか。

居住年数が「長い」のか「短い」のか。

どちらを選択するかで審査の評価が分かれるようです。

また、居住年数からも「その人が高額な返済費用にどれだけ耐えてきた」かがわかるため、年数が長いほど評価されるようですね。

一方、賃貸の場合は、信用力が測りづらいため持ち家に比べて評価が低くなってしまうようです。

今回私は、持ち家(配偶者以外所有)+居住年数15年以上を選択しました。

実家ニートなので当然自分名義の家ではないのですが、

- 居住費負担がないこと

- 親が15年以上も住宅ローンを支払っていること

以上の点が加点要素なのかなと感じました。

キャッシング枠はなしを選択

お金を借りるキャッシングサービス、リボサービスの申し込みは申し込まないようにしました。

お金に困っている人が金策目的でクレジットカードを発行しようとするのは、良い印象を持たれないようです。

目的が発行なのであればキャッシング枠は「なし」にした方がいいようです。

正直に無職と申告

収入がわずかでもあるなら無職で申請するより自営業で申請した方が審査に通りやすいなんて言われています。

正直に言いますと、私自身、無理やり自営業で申し込んでしまおうかとも考えました。しかし、自営業を選択すると勤務内容について新たな入力欄が出現するんですよね。

- 勤務先の電話番号

- 勤続年数

- 業種

- 雇用形態

- 本人の年収

これらを全て入力しなければいけません。うーん、なかなかのキツさです(笑)

それに、自営業を選択すると業務内容について本人確認の電話がかかってきやすいという情報をチラッと見かけたんですよね・・・。

迷ったあげく自営業での申告は止めた

なぜなら、自営業について聞かれたときに答えられないからです。

業務内容について突っ込まれた時に、どう説明すべきなのか自分には対応できる自信がありませんでした。

なので、私は正直に「お勤めされてない方」で申請しました。

預貯金額は300万円以上で申告

無職が唯一アピールできるポイントがこの預貯金ですよね。

インターネット上の情報によると、300万円以上が有利、最低でも100万円以上は欲しいというようなことが書いてありました。

私は一応300万円以上で申請しました。

預貯金額は多少盛っても大丈夫なのか?

それはわかりません。

ですが、他行の預貯金額を楽天側が把握することなんておそらくできないですよね。楽天銀行に貯金してあれば確認できそうですけど、他行の預貯金額までは調べられないと考えるのが自然です。

私は預貯金300万円で申請しましたけど、ここだけの話、300万円はギリなかったです(笑)

でも250万円はありました。発行してから半年経ちますが貯金額を聞かれるようなことは1度もありませんでした。

楽天銀行にいくら入った状態で申請した?

300万円の申請に対して楽天銀行に180万円入った状態で申し込みました。

楽天カードと楽天銀行は口座情報を共有していないという情報も見かけましたが、できることはやっておこうということで、私はお金を移動させていました。

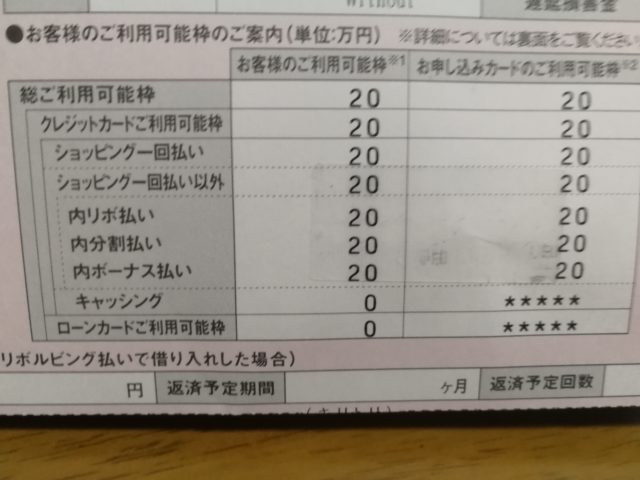

今回の審査はギリギリでの通過ではなかったっぽい

これはふと気づいたのですが、今回の審査はギリギリでの通過ではなかったと思います。

その根拠は、与えられたショッピング枠の限度額が最低額ではなかったから。

クレジットカードを発行して貰うと一ヶ月間でいくらまで利用できるかという限度額が設けられます。

楽天カードのショッピング枠の最低限度額は5万円~10万円。

対して今回の私の場合、無職で申請したにもかかわらずショッピング枠の利用限度額が20万円でした。

もし審査ギリギリでの通過であるなら、ショッピング枠の限度額も最低額の5~10万円に設定されると思うんですよね。

つまり、申込時のスコアリングの評価、これも通過ギリギリでの評価ではなかったのかなと思うわけです。

どの選択肢が評価されたのか?

今回私が選択した項目の中で特徴的だと思うのは、

- 預貯金額を多めに申請している

- (親の)持ち家で居住年数が長い

点なのかなと思います。

他の選択肢は無難な回答しかしていないので、この2つの選択肢は審査に大きな影響を与える項目なのかなと個人的には感じました。

結論・・・無職でも貯金と(親の)信用があれば楽天カード発行は可能!?

審査自体は自分みたいなゴミでも通過できたので、門戸は確実に広いです。

もしみなさんの中に、世間的に信用力がない職業で貯金がある方、例えばパチプロの方とか株やFXで稼がれているような方でも実家住まいなら意外とチャンスがあるんじゃないかなと思います。

自分なんて実家住まい無職年収0で通ってますからね(笑)

現在私は楽天カードが手元にある状況ですが、やはりあるとないとでは雲泥の差だと実感しています。格安SIM業者のこのキャンペーンに申し込みたいのに、クレジットカードなくて契約できないという悩みからは解消されたわけですから。

ぜひ、無職の方でまだ持っていない方は撃沈覚悟で申し込んでみてはいかがでしょうか。